A

Hoạt động của các quỹ ETF trở thành một mối quan tâm lớn đối với các nhà đầu tư, khi giao dich của các quỹ này đã tác động không nhỏ đến TTCK Việt Nam.

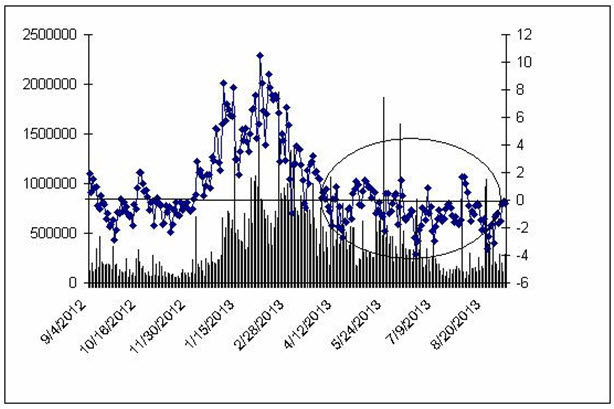

Tuy nhiên, Phân tích trên cho thấy chúng ta nên đặc biệt chú ý những tuổi xuất hiện mức chênh lệch dương (premium) hay âm (discount) giữa giá chứng chỉ quỹ ETF và N. 51%. Khối lượng giao dịch và mức premium/discount của chứng chỉ quỹ V. A. 18%. M (Khoanh tròn miêu tả giai đoạn từ tháng 4/2013 đến nay). V. 11 điểm, ứng với mức tăng trưởng 13. 4% và cao nhất ở mức 10. Tuổi 24/12/2012 đến 07/02/2013: Đây cũng là một tuổi tiêu biểu khác mà giá chứng chỉ quỹ V.

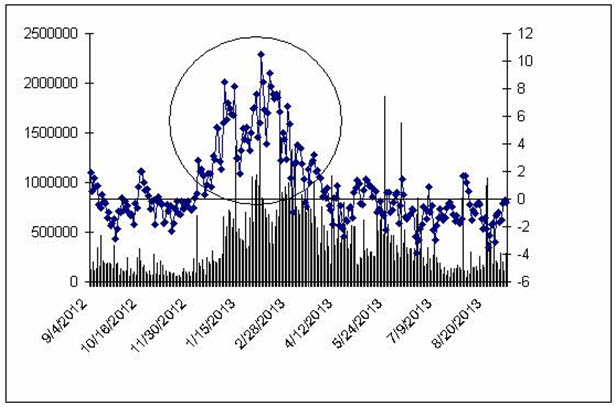

M), một trong những quỹ ETF lớn nhất đang đầu tư vào Việt Nam. 8 tỷ), BVH (176 tỷ), CTG (165. 63 điểm, ứng với mức tăng trưởng 16. Trong thời gian tái cơ cấu, thị trường thường sẽ biến động mạnh và khiến cho giới đầu tư cảm thấy lo âu. V trung bình trong giai đoạn này khoảng -0. M được giao dịch với premium khá cao

7 tỷ), CTG (116. N. Trong tuổi này, khối ngoại cũng đã tiến hành mua ròng mạnh gần 3,766 tỷ đồng. 9 tỷ), VCB (218. M hầu như được giao tế thấp hơn so với N. V. Giai đoạn tháng 4/2013 - nay: Biểu đồ bên dưới cho thấy bắt đầu từ tháng 04/2013 đến nay, chứng chỉ quỹ V. M được thu mua khá mạnh, cụ thể DPM được mua ròng với gần 332 tỷ đồng, VCB (212. 6 tỷ). 74% và chiết khấu cao nhất là -3.

Như vậy, với dòng vốn mạnh, tần suất trading lớn và tụ hợp và các cổ phiếu cốt lõi, hoạt động mua vào và bán ra các cổ phiếu cơ sở của quỹ ETF sẽ tác động đáng kể đến TTCK Việt Nam. Như đề cập ở trên, trong trường hợp premium, nhà đầu tư kinh dinh arbitrage có thể mua chứng khoán cơ sở để đổi lấy chứng chỉ quỹ và kiếm lời.

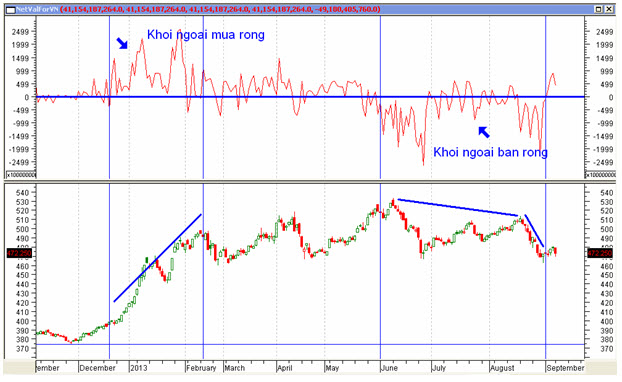

N. Tính tổng cộng, khối ngoại đã bán ròng gần 1,030 tỷ đồng trong tuổi này, với đích nhắm cốt yếu là STB (350. Cụ thể, khi giá giao du chứng chỉ quỹ ETF cao hơn giá trị tài sản ròng N.

M được giao thiệp ở mức khá cao so với N. V (thể premium), người tham gia kinh dinh arbitrage có thể mua các chứng khoán cơ sở trong rổ chỉ số để đổi lấy đơn vị quỹ ETF và bán các chứng chỉ này trên thị trường để kiếm lợi nhuận

8 tỷ), STB (192. Mức chênh lệch giữa giá chứng chỉ quỹ và N. Ngoài ra, hiện tượng premium/discount cũng là một dấu hiệu cho biết nhà đầu tư nước ngoài đang lạc quan hay bi quan về TTCK Việt Nam, và góp phần giảng giải cho động thái mua ròng/bán ròng của khối ngoại. 7%. 5%. 5 tỷ), PPC (104. N. 3 tỷ), PPC (66. Các mã nằm trong rổ chỉ số của V.

M đều được khối ngoại mua ròng mạnh, chẳng hạn như DPM với 410 tỷ đồng, VCB (344 tỷ), CTG (310 tỷ), BVH(185 tỷ), PPC (90. A. A. V (discount), thì người dự kinh dinh arbitrage có thể mua các đơn vị quỹ ETF để đổi lấy chứng khoán cơ sở, và sau đó bán những cổ phiếu riêng lẻ để kiếm lợi nhuận

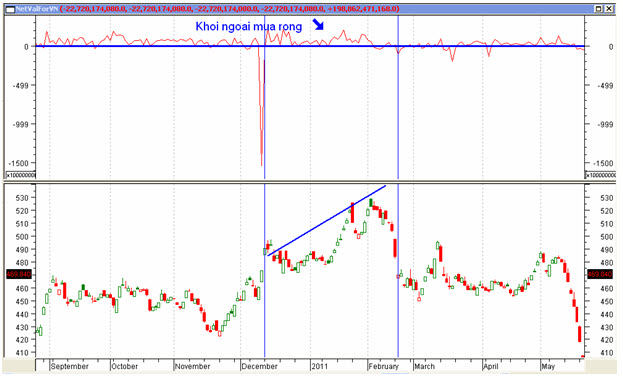

1% và cao nhất lên đến 17. Trái lại, nếu giá giao du chứng chỉ quỹ ETF thấp hơn giá trị tài sản ròng N. Giai đoạn 30/11/2010 đến 08/03/2011: Trong thời đoạn này, chứng chỉ quỹ V. Các cổ phiếu chiếm tỷ trọng cao trong rổ chỉ số của quỹ V.

Phân tách dữ liệu giao du của khối ngoại trong giai đoạn này cũng cho thấy họ đã mua ròng rất mạnh, tổng cộng hơn 3,000 tỷ đồng (xem biểu đồ bên dưới). N. Chúng ta sẽ cùng xem xét lịch sử giao du của quỹ Vietnam Market Vectors ETF (V.

A. A. V làng nhàng trong thời đoạn này khoảng 5. 2 tỷ), BVH (262. A. Tác động này diễn đạt khá rõ nét trong những lần các quỹ này thực hiện tái cơ cấu danh mục của chỉ số theo định kỳ.

Mức chênh lệch giữa giá và N. 62%. Trên TTCK Việt Nam, khối ngoại cũng trở lại vị thế bán ròng khá mạnh sau khi mua ròng ở thời đoạn đầu năm. M (Khoanh tròn biểu hiện giai đoạn từ 24/12/2012 đến 07/02/2013)

9 tỷ), DPM (211. A. Đáng để ý là cơ chế giao du của ETF cho phép các nhà kiến lập có thể thực hành kinh dinh chênh lệch giá (arbitrage). N. 1 tỷ)… Trong giai đoạn này, chỉ số VN-Index cũng có mức tăng trưởng khá ấn tượng từ mức 451. Huỳnh nhật báo Infonet. 3 tỷ), VIC (63 tỷ)… Khối lượng giao du và mức premium/discount của chứng chỉ quỹ V.

V trung bình trong thời đoạn này vào khoảng 6. M (Khoanh tròn mô tả thời đoạn từ 30/11/2010 đến 08/03/2011).

Việc nhà đầu tư nước ngoài mua ròng/bán ròng mạnh ở các cổ phiếu trên TTCK Việt Nam còn phụ thuộc vào nhiều nguyên tố khác, chứ không phải chỉ do các quỹ ETF gây ra. N. N. 59 điểm lên 513. Trong thời đoạn này, TTCK Việt Nam tăng trưởng khá mạnh. Khối lượng giao thiệp và mức premium/discount của chứng chỉ quỹ V. Mức chênh lệch giữa giá và N.

Tính từ ngày 24/12/2012 đến 07/02/2013, chỉ số VN-Index đã tăng mạnh từ 399. Hoạt động arbitrage của các nhà tạo lập khi có hiện tượng premium có xu hướng tác động hăng hái đến nhóm cổ phiếu cơ sở cũng như thị trường, và trái lại hiện tượng discount có tác động tiêu cực.

Không có nhận xét nào:

Đăng nhận xét